保健品五大類女職工健康知識(shí)答題保健品非法添加目錄

- 來(lái)源:互聯(lián)網(wǎng)

- |

- 2023-06-25

- |

- 0 條評(píng)論

- |

- T小字 T大字

保健食品在我國(guó)是指聲稱具有特定保健功能或者補(bǔ)充維生素、礦物質(zhì)為目的的食品女職工健康知識(shí)答題,即適宜于特定人群食用,具有調(diào)節(jié)機(jī)體功能,不以治療疾病為目的,并且對(duì)不產(chǎn)生任何急性、亞急性或者慢性危害的食品

答題保健品非法添加目錄.jpg)

保健食品在我國(guó)是指聲稱具有特定保健功能或者補(bǔ)充維生素、礦物質(zhì)為目的的食品女職工健康知識(shí)答題,即適宜于特定人群食用,具有調(diào)節(jié)機(jī)體功能,不以治療疾病為目的,并且對(duì)不產(chǎn)生任何急性、亞急性或者慢性危害的食品。

保健食品同時(shí)具有食品與藥品雙重屬性,既具有食品的快消品屬性,也與藥品一樣受更嚴(yán)格監(jiān)管。我國(guó)保健食品大致可分為主要依據(jù)中醫(yī)理論的傳統(tǒng)保健品,和主要依據(jù)現(xiàn)代營(yíng)養(yǎng)學(xué)和預(yù)防醫(yī)學(xué)理論的現(xiàn)代保健食品。隨著人們健康意識(shí)的覺(jué)醒,現(xiàn)代營(yíng)養(yǎng)學(xué)和預(yù)防醫(yī)學(xué)知識(shí)愈發(fā)普及,以此為基的現(xiàn)代保健食品受重視的程度不斷加深。

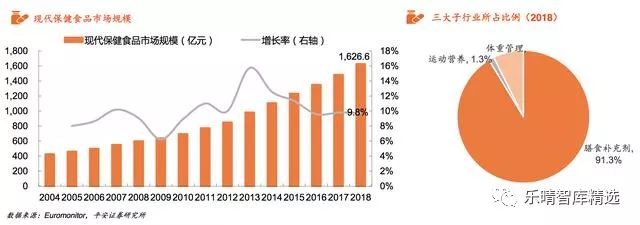

2018年市場(chǎng)規(guī)模超1,600億,2004-2018年復(fù)合增長(zhǎng)率達(dá)9.3%。保健食品行業(yè)的市場(chǎng)規(guī)模隨著我國(guó)的經(jīng)濟(jì)發(fā)展而增長(zhǎng)。2003年非典后人們愈加重視身體健康,行業(yè)發(fā)展加快。

2010年前后海外知名品牌開(kāi)始進(jìn)入國(guó)內(nèi),刺激行業(yè)高速增長(zhǎng)。近年來(lái)由于監(jiān)管進(jìn)一步規(guī)范化,行業(yè)規(guī)模增長(zhǎng)相對(duì)平穩(wěn)。至2018年,我國(guó)現(xiàn)代保健食品市場(chǎng)規(guī)模超1,600億元,04-18年復(fù)合增長(zhǎng)率達(dá)9.3%。

若再將現(xiàn)代保健食品細(xì)分保健品非法添加目錄,大致可劃分為膳食補(bǔ)充劑(維生素、礦物質(zhì)等)、體重管理和運(yùn)動(dòng)營(yíng)養(yǎng)三大領(lǐng)域。膳食補(bǔ)充劑在國(guó)內(nèi)占主導(dǎo)地位,市場(chǎng)規(guī)模占比一直保持在90%以上。

體重管理領(lǐng)域的產(chǎn)品針對(duì)瘦身節(jié)食人群,潛在消費(fèi)需求不容小覷。運(yùn)動(dòng)營(yíng)養(yǎng)領(lǐng)域的保健食品主要針對(duì)健身和經(jīng)常運(yùn)動(dòng)的人群,占比雖小但增速較快。

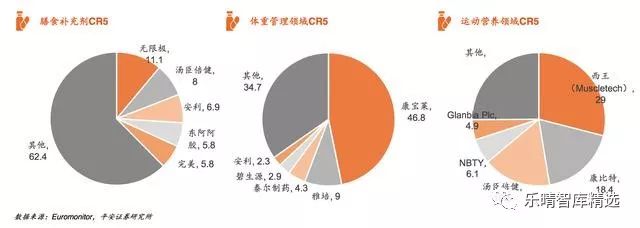

膳食補(bǔ)充劑指為補(bǔ)充維生素、礦物質(zhì)等營(yíng)養(yǎng)物質(zhì)的保健食品,2018年市場(chǎng)規(guī)模約1,500億元。由于主要類別如維生素和鈣片等研發(fā)&上市門(mén)檻較低,導(dǎo)致大量不同廠商生產(chǎn)的同質(zhì)化產(chǎn)品在市場(chǎng)上激烈競(jìng)爭(zhēng),行業(yè)集中度較低。

體重管理領(lǐng)域的保健食品包括營(yíng)養(yǎng)粉和混合飲料等代食產(chǎn)品,2018年國(guó)內(nèi)市場(chǎng)規(guī)模達(dá)120億元。美國(guó)品牌康寶萊在此領(lǐng)域占據(jù)絕對(duì)優(yōu)勢(shì),控制近一半的市場(chǎng)份額。

運(yùn)動(dòng)營(yíng)養(yǎng)領(lǐng)域的保健食品主要針對(duì)健身和經(jīng)常運(yùn)動(dòng)的人群,為其補(bǔ)充運(yùn)動(dòng)所需的各類營(yíng)養(yǎng)如蛋白質(zhì)等。市場(chǎng)規(guī)模較小但15年以來(lái)保持30%以上的高增速。2016年西王食品并購(gòu)獲得知名運(yùn)動(dòng)營(yíng)養(yǎng)品牌Muscletech,現(xiàn)已占據(jù)較大的市占率優(yōu)勢(shì)。

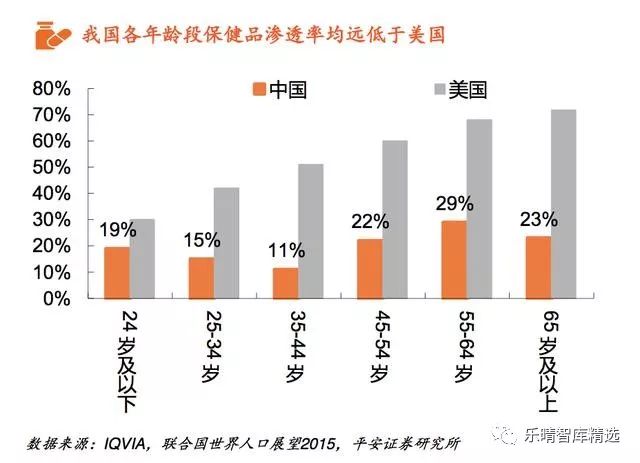

老齡化人口、亞健康城市人口&三四線城鎮(zhèn)新增消費(fèi)者,都是保健食品潛在消費(fèi)人群我國(guó)保健食品整體滲透率約在20%左右,遠(yuǎn)低于成熟市場(chǎng)如日本的40%和美國(guó)的50%以上。

我國(guó)面臨的人口老齡化趨勢(shì)較為明顯,預(yù)測(cè)至2020年我國(guó)65歲以上的老人將達(dá)1.7億,占總?cè)丝诒壤龑⒊^(guò)12%。至2050年65歲以上人口或達(dá)3.7億,占比約28%。隨著重視預(yù)防疾病觀念的普及,保健食品的受眾和滲透率也將不斷增加。

亞健康的城市人群也是重要消費(fèi)群體。據(jù)《中國(guó)城市白領(lǐng)健康狀況》統(tǒng)計(jì),中國(guó)主流城市白領(lǐng)亞健康比例高達(dá)76%,真正意義上的健康人比例不足3%。隨著養(yǎng)生、美容和健身等意識(shí)的普及女職工健康知識(shí)答題,保健食品在城市人群中的滲透率也將持續(xù)上升。

三四線城鎮(zhèn)的人口也是保健食品潛在的消費(fèi)人群。目前保健食品的消費(fèi)仍主要集中于大城市中,低線城市甚至農(nóng)村地區(qū)仍有廣闊空間,隨著銷(xiāo)售渠道的下沉,保健食品也將在這片藍(lán)海市場(chǎng)中發(fā)展。

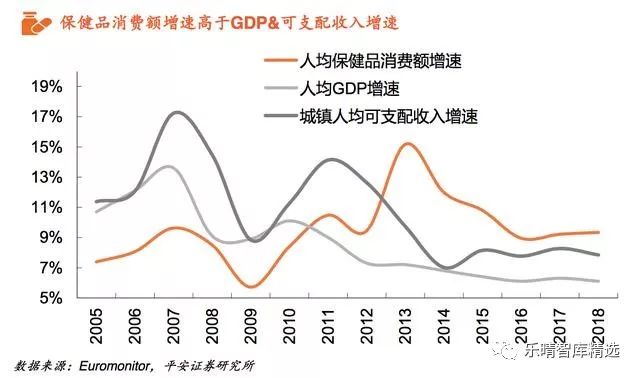

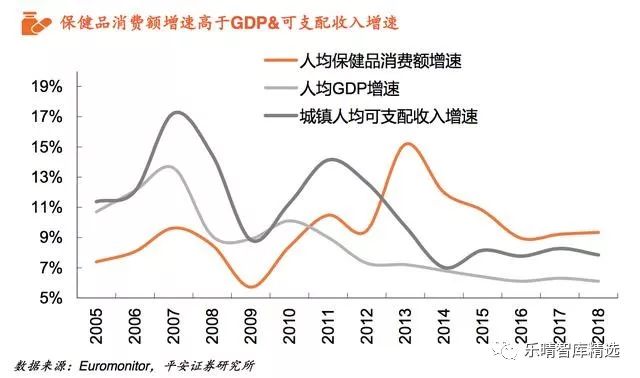

目前我國(guó)醫(yī)保支出的增速已遠(yuǎn)高于整體消費(fèi)性支出,保健食品消費(fèi)額的增速也已高于人均GDP和城鎮(zhèn)居民人均可支配收入的增速。但我國(guó)人均現(xiàn)代保健食品消費(fèi)額距澳美日等差別較大,也遠(yuǎn)低于同文化的中國(guó)香港&地區(qū)。隨著保健觀念深入人心,預(yù)計(jì)人均支出水平將持續(xù)提高。

2016年10月國(guó)務(wù)院印發(fā)并實(shí)施了“健康中國(guó)2030”規(guī)劃綱要,提出發(fā)展健康產(chǎn)業(yè)為重點(diǎn),把健康融入所有政策,全方位、全周期保障人民健康,大幅提高健康水平,顯著改善健康公平。推進(jìn)健康中國(guó)建設(shè),要堅(jiān)持預(yù)防為主,減少疾病發(fā)生保健品非法添加目錄。保健食品行業(yè)作為大健康行業(yè)中的重要產(chǎn)業(yè),將受益于國(guó)家對(duì)健康產(chǎn)業(yè)重視程度的提升。

此外,雖醫(yī)保基金在2018年末仍有2.3萬(wàn)元的結(jié)余保健品五大類,但由于人口老齡化等原因,醫(yī)保支出的增速高于收入增速將是一個(gè)長(zhǎng)期的趨勢(shì)。這將使得醫(yī)療健康政策進(jìn)一步從以治療為主轉(zhuǎn)向以預(yù)防為主,保健食品等預(yù)防疾病發(fā)生的產(chǎn)業(yè)或能更多得到政策關(guān)注,將推動(dòng)行業(yè)持續(xù)健康發(fā)展。

受益于消費(fèi)人口增加和人均消費(fèi)額的提升,疊加健康中國(guó)規(guī)劃的利好,保健食品行業(yè)擁有高成長(zhǎng)天花板,市場(chǎng)規(guī)模將逐步向成熟市場(chǎng)靠攏。參照美澳日等市場(chǎng)水平,我國(guó)保健食品的滲透率仍有2-2.5倍的擴(kuò)展空間、人均消費(fèi)水平有5-7倍,市場(chǎng)規(guī)模或仍有10倍增長(zhǎng)空間。

由于不同人群營(yíng)養(yǎng)補(bǔ)充或疾病預(yù)防的需求差異極大,導(dǎo)致保健食品細(xì)分領(lǐng)域極多,各領(lǐng)域可再根據(jù)不同消費(fèi)人群進(jìn)一步細(xì)分,如維生素可再切分為不同性別、年齡適用的品類。

因此企業(yè)首先需找準(zhǔn)市場(chǎng)規(guī)模或成長(zhǎng)空間大的細(xì)分領(lǐng)域投放產(chǎn)品,企業(yè)間的競(jìng)爭(zhēng)首先體現(xiàn)在品類選擇上的競(jìng)爭(zhēng)。展望未來(lái),隨著新消費(fèi)需求的不斷出現(xiàn),品類選擇的競(jìng)爭(zhēng)將持續(xù)上演。

其次,消費(fèi)需求過(guò)于細(xì)分也導(dǎo)致各領(lǐng)域的市場(chǎng)規(guī)模有限。因此只有市占率靠前的少數(shù)品牌才有獲利機(jī)會(huì),這迫使各企業(yè)還需搶占高價(jià)值品類市場(chǎng)的龍頭地位。在選擇合適的品類后,品牌投入的競(jìng)爭(zhēng)是企業(yè)下一步的重點(diǎn)。

雖然保健食品的細(xì)分領(lǐng)域眾多,但多數(shù)企業(yè)選擇在維生素、礦物質(zhì)補(bǔ)充等傳統(tǒng)賽道上競(jìng)爭(zhēng),產(chǎn)品同質(zhì)化問(wèn)題嚴(yán)重。

此外,由于行業(yè)歷史較短,消費(fèi)者對(duì)行業(yè)的了解有限、品牌認(rèn)同度&忠誠(chéng)度也普遍不高。因此渠道在行業(yè)中的作用被凸顯出來(lái)。當(dāng)下企業(yè)競(jìng)爭(zhēng)的核心在渠道上,特別是直銷(xiāo)、電商&藥店這三大主要渠道。

直銷(xiāo)指企業(yè)在得到商務(wù)部批準(zhǔn)后,通過(guò)直銷(xiāo)員在固定營(yíng)業(yè)場(chǎng)所之外直接向最終消費(fèi)者推銷(xiāo)產(chǎn)品,在我國(guó)受到較嚴(yán)格監(jiān)管。

由于較低的行業(yè)認(rèn)識(shí)度,直銷(xiāo)憑借其強(qiáng)大的消費(fèi)者教育能力,迅速成為了行業(yè)第一大渠道。無(wú)限極是我國(guó)直銷(xiāo)領(lǐng)域的龍頭。公司為李錦記健康產(chǎn)品集團(tuán)旗下成員,已在國(guó)內(nèi)設(shè)立30家分公司、30家服務(wù)中心,擁有超過(guò)7,000家專賣(mài)店女職工健康知識(shí)答題。2014年以來(lái),無(wú)限極維持在全球直銷(xiāo)企業(yè)營(yíng)業(yè)額排名中前十,最新排名第四。

監(jiān)管規(guī)則逐步完善,集中度提升空間大保健食品單價(jià)高但質(zhì)量輕、運(yùn)輸成本較低,且產(chǎn)品消費(fèi)即時(shí)性弱、品類繁多,線上銷(xiāo)售優(yōu)勢(shì)明顯。再加上海外品牌大多依賴電商渠道在國(guó)內(nèi)銷(xiāo)售保健品五大類,因此近年來(lái)電商渠道發(fā)展較快。但由于電商渠道興起時(shí)間較短,疊加消費(fèi)者忠誠(chéng)度不高,因此渠道集中度較低,19年5月渠道前三湯臣倍健保健品五大類、Swisse和Muscletech市占率合計(jì)約16%、CR5僅為20%左右。

增速較慢,以中老年消費(fèi)者為主線下零售藥店是保健食品傳統(tǒng)銷(xiāo)售渠道,雖然受電商崛起的影響渠道銷(xiāo)售額持續(xù)下降。但由于藥店配備了專業(yè)的醫(yī)療或銷(xiāo)售人員,具備一定公信力保健品五大類,因此仍是中老年消費(fèi)群體購(gòu)買(mǎi)藥物和保健食品的主要渠道之一。目前湯臣倍健在此渠道占有領(lǐng)先地位,市占率超30%。

我國(guó)目前對(duì)保健食品實(shí)行注冊(cè)+備案制度,產(chǎn)品注冊(cè)或備案后方可得到國(guó)家食品藥品監(jiān)督管理局下發(fā)的保健食品證書(shū)。大多數(shù)產(chǎn)品需走注冊(cè)流程,審批嚴(yán)格且周期較長(zhǎng),導(dǎo)致新產(chǎn)品獲得批文速度普遍較慢。

參照國(guó)外經(jīng)驗(yàn),政府監(jiān)管程度對(duì)行業(yè)的集中度有較大影響:澳大利亞把保健食品當(dāng)藥品管理,產(chǎn)品審批、市場(chǎng)監(jiān)管?chē)?yán)格女職工健康知識(shí)答題。歐瑞數(shù)據(jù)顯示澳洲膳食補(bǔ)充領(lǐng)域CR5高于65%,而以食品形式管理的美國(guó)CR5僅為20%。

我國(guó)2018年底以來(lái)由于權(quán)健事件、新電商法和醫(yī)保改革等事件的影響,行業(yè)正面臨著更為嚴(yán)格和規(guī)范化的政策監(jiān)管,中小品牌將被加速淘汰,行業(yè)集中度持續(xù)提升。

保健食品細(xì)分領(lǐng)域雖多,但我國(guó)前十大子領(lǐng)域銷(xiāo)售額合計(jì)占比超過(guò)90%,最大細(xì)分領(lǐng)域占比超20%;而日本前十大占比僅50%,最大細(xì)分領(lǐng)域占比不到10%。或可說(shuō)明我國(guó)不少特定消費(fèi)需求缺乏對(duì)應(yīng)的產(chǎn)品,現(xiàn)有產(chǎn)品也多為通用產(chǎn)品,少有針對(duì)細(xì)分人群的定制化產(chǎn)品。

但由于保健食品證書(shū)不易獲得,并且國(guó)內(nèi)行業(yè)平均研發(fā)費(fèi)用率(1.5%)遠(yuǎn)低于海外(10%),因此國(guó)內(nèi)企業(yè)研發(fā)新產(chǎn)品的風(fēng)險(xiǎn)高且難度大。而通過(guò)并購(gòu)迅速擴(kuò)張則成為了國(guó)內(nèi)企業(yè)的另一選擇。

美國(guó)行業(yè)龍頭NBTY是保健品企業(yè)并購(gòu)成長(zhǎng)的先例。80年代中期開(kāi)始,NBTY不斷并購(gòu)擁有渠道優(yōu)勢(shì)或能擴(kuò)展自身產(chǎn)品線的公司,使公司銷(xiāo)售額從90年代初的1億美金大幅上升至2008年的超20億。

目前NBTY已擁有自然之寶、美瑞克斯等全球知名品牌,提供超3,000種產(chǎn)品,相比之下國(guó)內(nèi)龍頭企業(yè)產(chǎn)品數(shù)大多在100-200間,仍有較大提升空間。

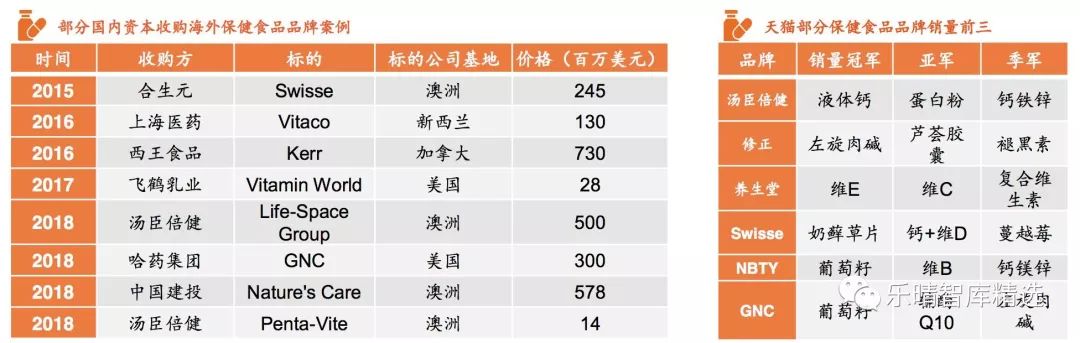

由于層出不窮的食品安全事故,國(guó)內(nèi)消費(fèi)者普遍對(duì)海外保健品有更高的信任度,因此收購(gòu)海外品牌成了各企業(yè)快速擴(kuò)張的重要途徑。

此外,從競(jìng)爭(zhēng)比較充分的電商平臺(tái)來(lái)看,國(guó)內(nèi)品牌在維生素、礦物質(zhì)和蛋白質(zhì)等泛用領(lǐng)域擁有優(yōu)勢(shì),而國(guó)外品牌則長(zhǎng)于葡萄籽、奶蘚草片等針對(duì)性強(qiáng)的產(chǎn)品,兩者差異較大。因此國(guó)內(nèi)企業(yè)收購(gòu)海外品牌將能迅速形成完善的產(chǎn)品梯隊(duì),搶占各細(xì)分領(lǐng)域市場(chǎng)。

我國(guó)保健食品滲透率偏低、消費(fèi)者認(rèn)知度不足,各企業(yè)仍需共同對(duì)各類消費(fèi)者進(jìn)行持續(xù)教育。但腦白金式的廣告轟炸早已落后于時(shí)代,單單通過(guò)渠道接觸消費(fèi)者也因各種政策監(jiān)管而開(kāi)始遭遇瓶頸,行業(yè)的競(jìng)爭(zhēng)已經(jīng)開(kāi)始從渠道驅(qū)動(dòng)轉(zhuǎn)向品牌驅(qū)動(dòng)。

這要求各企業(yè)用心搭建自身產(chǎn)品梯隊(duì)&培育品牌知名度,通過(guò)差異化品牌或產(chǎn)品觸及細(xì)分消費(fèi)群體,獲得行業(yè)發(fā)展紅利。

消費(fèi)群體持續(xù)增加:不斷增加的老齡人口和亞健康的城市群體、新滲透的三四線城鎮(zhèn)消費(fèi)者女職工健康知識(shí)答題,都是行業(yè)潛在的消費(fèi)群體。

人均消費(fèi)額持續(xù)上升:由于健康意識(shí)的普及和人均醫(yī)保支出的快速提升,低基數(shù)下保健食品消費(fèi)支出將持續(xù)高速增長(zhǎng)女職工健康知識(shí)答題。

政策監(jiān)管趨嚴(yán)將引導(dǎo)行業(yè)健康持續(xù)發(fā)展:政策監(jiān)管趨嚴(yán)將持續(xù)淘汰生產(chǎn)銷(xiāo)售不規(guī)范的小型企業(yè),導(dǎo)致行業(yè)集中度持續(xù)提升,利于龍頭公司發(fā)展。

資金支持幫助企業(yè)通過(guò)并購(gòu)做大做強(qiáng):企業(yè)發(fā)展中頻繁的并購(gòu)將帶來(lái)極大的資金壓力,若無(wú)外部資金支持,企業(yè)無(wú)法快速做大做強(qiáng)。

- 標(biāo)簽:保健品分類圖片

- 編輯:王瑾

- 相關(guān)文章

-

女性的生值器官女性健康保健知識(shí)女性健康講座主題

寧主席說(shuō)到:天下上最深沉的膏澤莫過(guò)于賜賚性命,最好的禮品莫過(guò)于庇護(hù)安康,明天的安康講座是我們?cè)趮D女節(jié),以至能夠說(shuō)是平生中收到…

-

女性健康講座心得夏季養(yǎng)生健康小知識(shí)39健康網(wǎng)官網(wǎng)下載

2021年3月8日是第111個(gè)國(guó)際婦女節(jié),是我國(guó)第98個(gè)婦女節(jié)39安康網(wǎng)官網(wǎng)下載

- 保健品分類39健康網(wǎng)站健康養(yǎng)生知識(shí)大全

- 保健知識(shí)大全女人保健品2023年6月29日女性健康講座主題

- 女性健康講座心得關(guān)愛(ài)女性的文章女性滋補(bǔ)品排行榜

- 39健康網(wǎng)百科關(guān)于女性健康知識(shí)2023年6月29日

- 女性保健女性養(yǎng)生三步走