女生的問題女士用的保健品品牌保健品藥物專用標識女人營養品

回頭看曾紅極一時的保健產品,比如娃哈哈兒童營養液、養生堂龜鱉丸、腦白金等女人營養品,背后站著的正是宗慶后、鐘睒睒、史玉柱等富豪

回頭看曾紅極一時的保健產品,比如娃哈哈兒童營養液、養生堂龜鱉丸、腦白金等女人營養品,背后站著的正是宗慶后、鐘睒睒、史玉柱等富豪。但暴利行業往往也很難把故事講太久,這些曾經的保健品大佬們早已相繼淡出了保健品行業。當然,也有在保健品賽道始終堅守的企業和企業家,比如湯臣倍健(300146.SZ)及其實控人梁允超。

1995年10月,梁允超與團隊創立湯臣倍健,值得一提的是當時四位主要創始人都出身于保健品公司“太陽神”;2002年企業將膳食補充劑(VDS)引入中國非直銷領域;2010年湯臣倍健作為“國內膳食營養補充劑第一股”登陸深交所創業板。

從此,湯臣倍健一直穩坐國內保健品行業龍頭位置。據歐睿數據顯示,2021年湯臣倍健在中國維生素與膳食補充劑行業的市場份額為10.3%,長期穩居第一位。

但與此同時,自2021年5月開始,湯臣倍健的股價呈現持續跌勢,截至2022年6月26日收盤,企業總市值為362.68億元,市值已蒸發近300億元。

湯臣倍健,為何能在生命周期普遍不長的保健品行業中,堅守至今?如今為何在資本市場上顯現疲態?近日,紅星資本局就企業未來產品矩陣布局和VDS行業線上銷售占比上升對企業現有渠道模式影響等問題致電湯臣倍健,相關負責人以問題涉及到業績及公司未來布局為由,未正面回應,稱一切以公司對外發布過公告為準。

三十余年來,國內扎根保健品賽道的企業并不算少,但很快沒落的企業同樣也很多。湯臣倍健之所以能夠成為其中的“佼佼者”,離不開企業在“渠道與營銷”上的精準選擇。

據湯臣倍健招股書顯示,截至2010年6月30日,藥店零售終端數量8553個,商超零售終端450個,合計零售終端9003個,其中藥店渠道占比高達95%。

一方面,從用戶角度來看,保健品之所以備受爭議,主要由于虛假宣傳、過度營銷等問題造成各種行業亂象。比如國內保健品行業在90年代中出現的“中華鱉精”等打假事件,讓消費者對于保健品存在信任欠缺。

另一方面,競爭角度看,龐大的藥房銷售網絡,也讓湯臣倍健占據了渠道的先發優勢,形成渠道護城河,讓競爭對手很難在短時間內進入市場。

此后,湯臣倍健的藥店渠道終端也在不斷增加女人營養品,競爭優勢進一步擴大。財報顯示保健品藥物專用標識,截至2010年末,湯臣倍健的藥店終端數已經近一萬個,到2012年達到近兩萬個。

湯臣倍健在營銷上,早期走的是“體育營銷”路線年開始,湯臣倍健推動品牌提升的五年規劃將品牌推廣費率提升至營收的10%左右,而這一占比在2007年時僅為2.82%女士用的保健品品牌。

2010年,湯臣倍健斥重金聘請姚明擔任品牌形象代言人,姚明的宣傳海報也迅速出現在湯臣倍健各大線下藥店中,進一步強化了用戶的品牌教育。

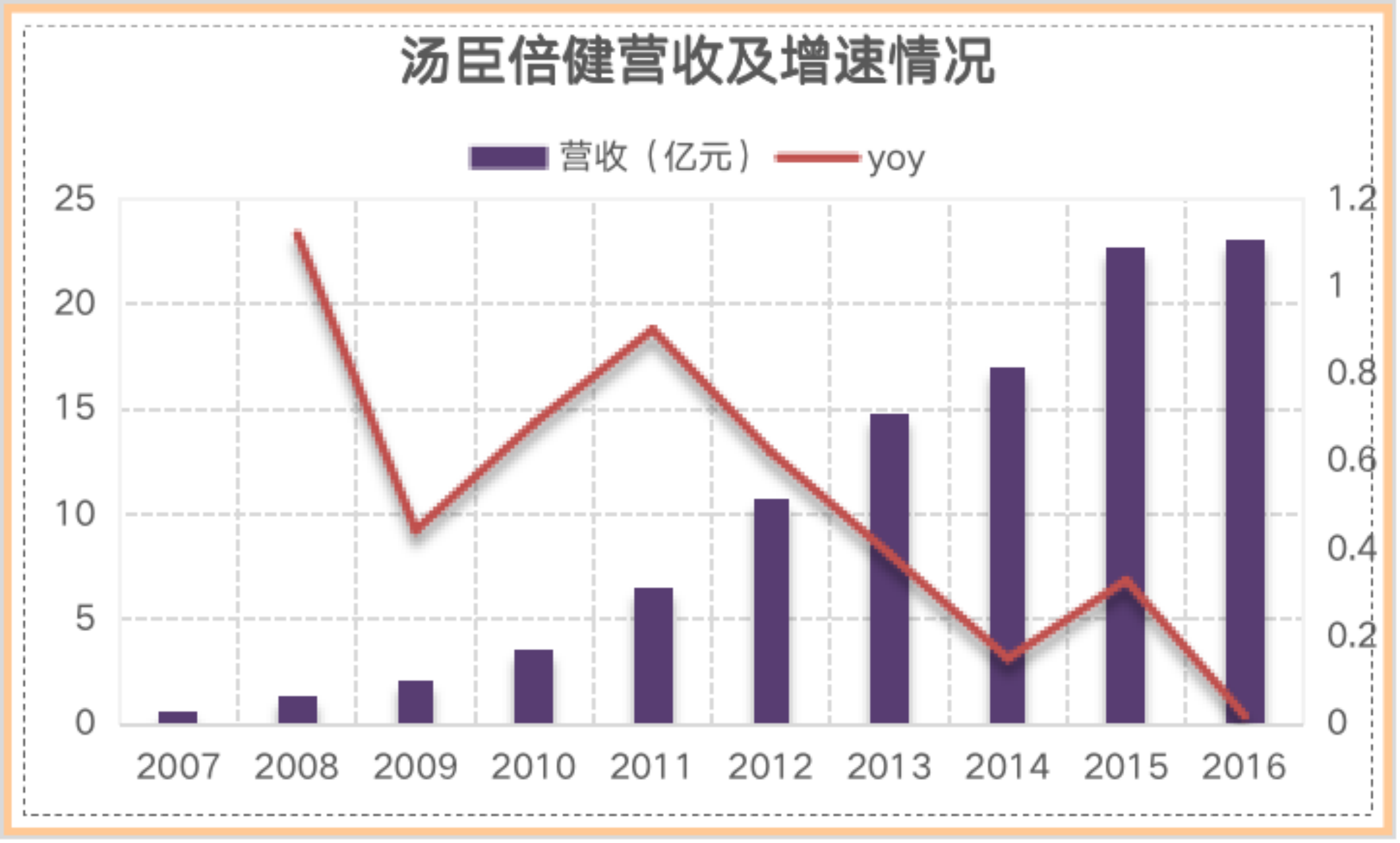

財報顯示女人營養品,湯臣倍健自2010年開始,營收增幅快速攀升;到2011年時,湯臣倍健營收6.58億元,相較上一年增長了90.17%。凈利潤1.86億元,漲幅也高達102.17%。

財報顯示,2016年企業實現營業收入23.09億元,較上年同期僅增長1.9%;歸屬于上市公司股東凈利潤5.35億元, 較上年同期下降15.78%。

明星代言上,2015年新《廣告法》明確規定保健品不能找代言人,而此后湯臣倍健的代言人都是代言的普通食品系列保健品藥物專用標識,保健品的知名度有所削弱。

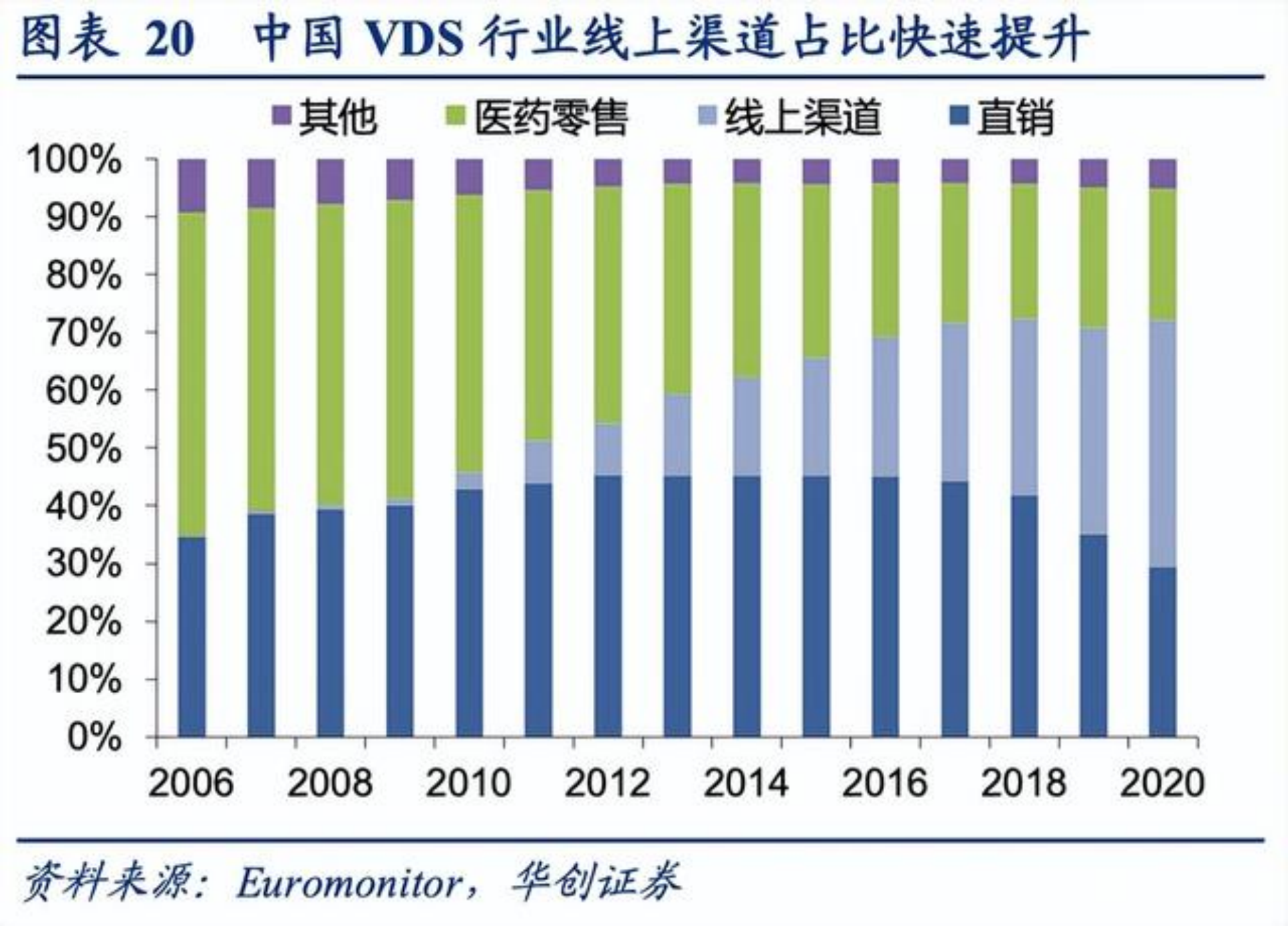

然而在渠道上,湯臣倍健所遭受到的打擊更為重大。首先行業來看,隨著互聯網的快速發展普及,越來越多的消費者選擇線上渠道購買產品,保健品也不例外。

公開資料顯示,中國藥店VDS零售額增速從2017年的5.4%降到2018年的2.3%;2019年只有0.8%;2020年受疫情影響,增速為-16.9%。

數據的背后,是90后越發成為保健品市場的主力軍,而這部分人的消費陣地也更青睞于天貓、京東等線上渠道。因此,線上渠道的滲透率將進一步提高。

這對于湯臣倍健而言女生的問題,無疑是致命一擊。曾經湯臣倍健的渠道核心優勢,現如今或許有可能反成了一把指向自己的劍。

按道理來說,既然線下藥店渠道受到監管影響,同時用戶的消費習慣也在往線上轉移女生的問題,湯臣倍健應該做的便是積極布局線上業務,而湯臣倍健確實也這樣做了。

2017年,湯臣倍健提出“電商品牌化”戰略,2021年7月,啟動線上線下一體化經營相關變革。

財報顯示,從2018年-2021年企業渠道分布來看,湯臣倍健的營業收入主要來自于線下業務,占總營收比基本保持在80%左右。

從最新的財報來看,2022年第一季度,公司實現營業收入22.80億元,同比增長2.60%;歸屬于上市公司股東的凈利潤6.63億元,同比下降18.78%。

總的來說,湯臣倍健想靠線下渠道實現企業高增長已經很難了,而布局線上渠道,目前湯臣倍健也未能具備曾經線下的核心優勢,如何良好發展線上業務,成為了湯臣倍健當下的挑戰。

一般來說,企業發展壯大后,都會實施多品牌戰略女士用的保健品品牌,一方面可以搶占更多的市場空間女人營養品,一方面也可以降低企業的經營風險。

“湯臣倍健”主品牌問世后,企業也相繼推出過“健力多”“Life-Space”“舒百寧”“健視佳”“健樂多”“天然博士”“每日每加”等眾多產品女士用的保健品品牌。

但這些產品中女士用的保健品品牌,除了“健力多”和“Life-Space”,其他單品都未成氣候,財報中也沒有披露具體的銷售數據。

財報顯示保健品藥物專用標識,2021年“湯臣倍健”品牌收入44.45億,同比增長24.36%,收入占比達60%左右。

根據最新的財報數據來看,2022年第一季度,“湯臣倍健”實現收入12.92億, 同比下降6.50%;關節護理品牌“健力多”實現收入4.19億,同比下降14.20%;“Life-Space”國內產品營收0.97億,同比增長46.49%女士用的保健品品牌。

而從目前湯臣倍健所處的行業競爭環境來看,現狀依舊不樂觀女人營養品。雖然湯臣倍健是國內VDS市場的第一名,但由于市場集中度并不高,2021年市場份額也只有10.3%。

為了進一步提升自己“地位”,湯臣倍健能做的依舊是通過營銷來提升市場占有率。根據財報顯示,2022年第一季度企業銷售費用高達5.9億,同比增長46.3%,占總營收比25.88%。

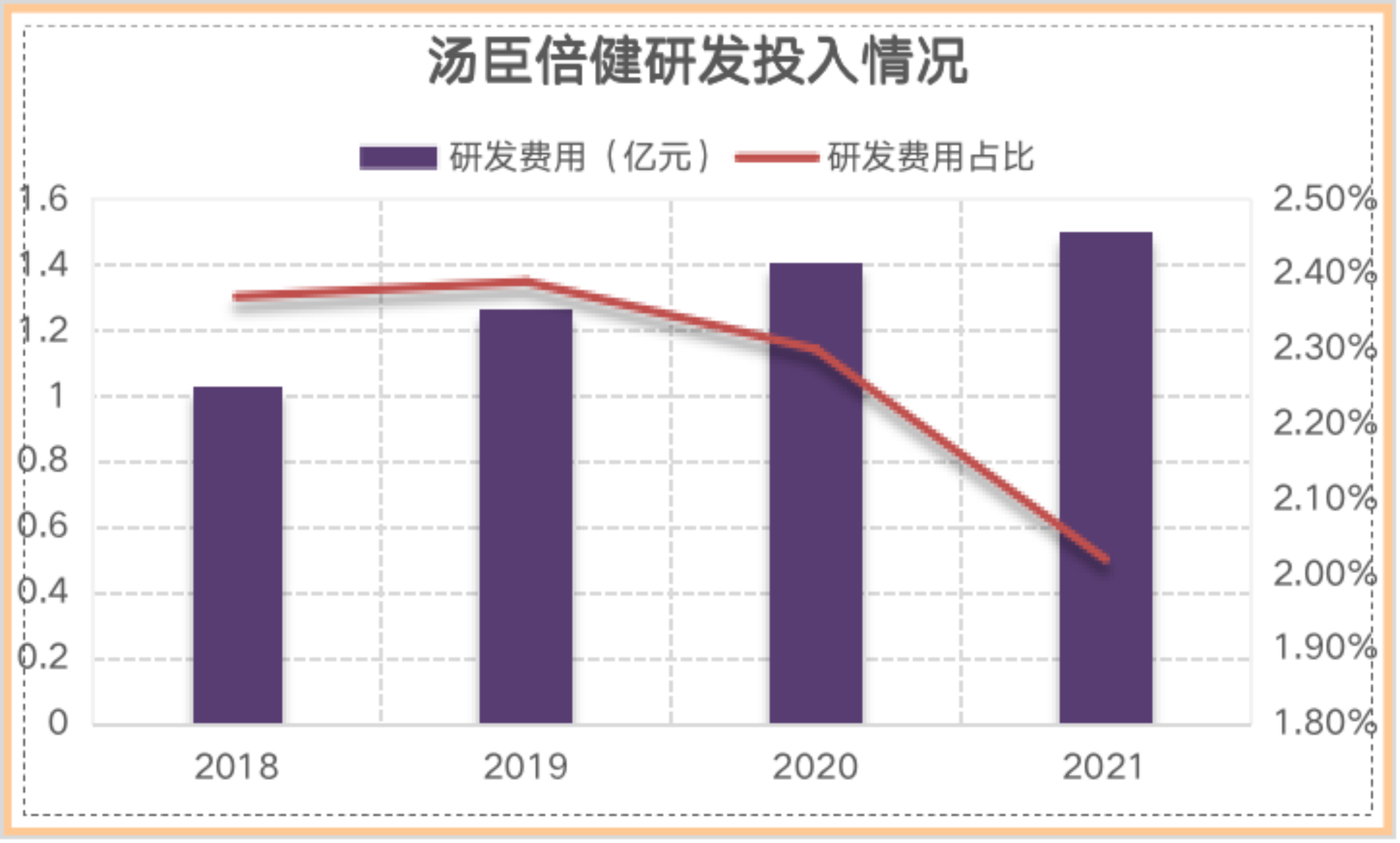

研發層面看,財報數據顯示,2018年-2021年,湯臣倍健的研發費用從1.03億元逐步增長至1.5億元,但占收入的比重,已經從2018年的2.36%,連續下跌至2021年的2.02%。

此外,企業的研發人員數量也在下滑,研發人員占比從2020年的9.76%下滑至2021年的8.15%。雖說保健品是營銷驅動型企業,營銷費用率與研發費用率依舊差異巨大。

梁允超曾表示:“營養保健行業有兩條發展方向,一個是重功能的保健食品,一個是輕功能的食品化和快消化。前者以維生素、礦物質和動植物提取物為主要原料女生的問題,需要在研發上投入大量資金與人員,門檻高;后者年輕人喜歡,門檻低,但競爭激烈。”

對于兩種不同的賽道,湯臣倍健其實都有布局,但財務數據來看,企業的布局與實際的效果或許又顯得有些失衡。

在消費者談保健品色變的時代,湯臣倍健每次都精準踩中用戶痛點。信任二字,足以搭建起保健品行業的壁壘。

如今面對國外保健品牌、新銳保健品牌、以及藥企的跨界挑戰,湯臣倍健多年優勢是否會很快被追平?這場行業追逐戰注定激烈。

財經號聲明:本文由入駐中金在線財經號平臺的作者撰寫,觀點僅代表作者本人,不代表中金在線立場。僅供讀者參考,并不構成投資建議。投資者據此操作,風險自擔。同時提醒網友提高風險意識,請勿私下匯款給自媒體作者,避免造成金錢損失,風險自負。如有文章和圖片作品版權及其他問題,請聯系本站。客服咨詢電線

您還需要支付0元我已閱讀《增值服務協議》確認打賞1鮮花=0.1元人民幣=1金幣打賞無悔,概不退款

- 標簽:保健品直銷排行榜

- 編輯:王瑾

- 相關文章

-

保健品直銷排行榜私處保健視頻成功女性發型十大直銷保健品排名

《幸福三重奏》綜藝剛播出時并沒有多少注意陳建斌蔣勤勤這對,沒想到播出之后保健品直銷排行榜,叔圈101又多了一位C位競爭選手成…

-

私密保養手法教程健康知識小常識問答

美國時間4月20日,知名直銷媒體DSN網站發布了2021年全球直銷企業100強名單私密保養手法教程…

- 女人補氣血的保健品產品優越性女性衛生健康知識

- 39健康網主辦單位長期吃保健品的危害2023/10/25保健品女性品牌大全

- 十大抗衰老的保健品女性衛生健康知識?女性保健品品牌

- 女人補氣血的保健品女士專用泰國粉著名保健品品牌

- 女子養生館私密保健性用品用法!女性保健品品牌